100亿、200亿、230亿接连砸下,这个行业在巨变 PCB迈向高端制造

近期,虎嗅报告指出,2025到2026年国内头部PCB厂商扩产规模已经超过400亿元。沪电股份规划超100亿元,胜宏科技约200亿元,鹏鼎控股约230亿元。加上深南电路、东山精密、生益电子、景旺电子、方正科技等厂商的投入,整个行业的扩产规模将持续抬高。从全球来看,PCB资本开支同比增长约58%,预计2026年将继续增长40%。

很多人依然认为PCB是一个传统的制造业,但实际上这个行业已经发生了巨变。它不再只是一个小小的电路板,也不再是技术门槛不高、产能随意扩张、周期明显的行业。如果认知没有改变,不仅会错过PCB产业发展的上半场,也可能错过下半场。换句话说,就是对AI产业生态和新时代红利的理解不够深刻。

目前行业分歧很大,有人认为PCB已经过时且产能过剩,将来会重复光伏、锂电产业的故事;也有人认为产业会继续发展,远未触及天花板。虽然未来的发展趋势无法确定,但可以得出一个经验性的结论:PCB行业不仅不是一个传统产业,而且具有十足的科技含量;简言之,它不是红海而是蓝海。

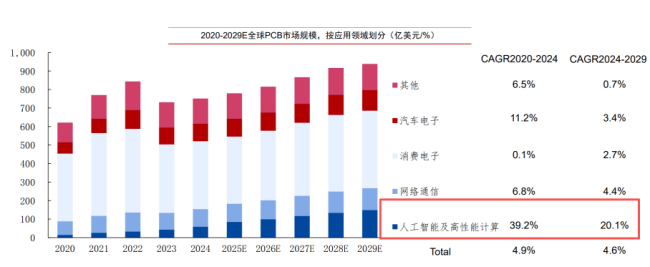

许多人用看待锂电和光伏的思维来评估当前的PCB,这是最大的误判。锂电和光伏的技术路径存在物理化学反应的上限,一旦逼近这个极限,就很难再有技术上的代差。而PCB的本质是所有电子技术的载体,它不决定需求而是被需求驱动,真正决定需求的是芯片。芯片行业的演进没有终点,从CPU到GPU再到AI芯片,甚至量子计算和大规模集群,每一次升级都带来复杂度指数级提升,对PCB的要求也随之提高。特别是人工智能相关的PCB,2020年到2024年的年复合增长速度为39.2%,而2024年到2029年的年复合增长速度为20.1%。

过去PCB只是配角,但现在它正在成为关键变量。随着芯片进入2纳米时代,接近摩尔定律极限,芯片的发展开始从制程竞争转向封装竞争。这时PCB将从单一的连接器环节变成整个AI算力的一部分。例如CPO技术,把光电转换从板外搬到了芯片旁边,意味着信号传输距离更短、速度更快,但对信号完整性要求更高,这一切最终都落在PCB身上。

只要AI没有触顶,PCB的需求就不会轻易饱和。每次新技术升级都会带来一波新的需求,这才是PCB真正的护城河。据爱彼电路官网,2026年光模块PCB将全面跟进光模块速率升级节奏,800G产品仍是需求主力,1.6T产品将迎来爆发式增长,未来逐步向3.2T演进。这一趋势推动着PCB技术向四个方向突破:材料升级、工艺精进、层数暴增和硅光适配。

这些变化使得PCB不再是传统意义上的PCB,而是一个全新的产业。花旗报告指出,高端PCB供应紧张状况可能在2026年持续,最激进的厂商可能从ASIC获得额外需求,同时在英伟达供应链中保持稳固地位。博通也提到,光收发器所用高端PCB的交付周期已从原本的约6周大幅延长至6个月。这意味着现在是高端产能在拼技术门槛,而不是低端产能在拼价格。市场很大,但门槛很高,不是谁都能交付。目前全球具备相关制程量产能力的PCB厂商数量非常有限。AI算力的爆发、超节点的扩张、CPO的试产、高端材料的突破等都意味着需求不断被提高和放大。PCB正从传统低门槛向科技高门槛跃迁。

http://51s2.uuuuyu.com/xinwendongtai/3765895.html